锻造新闻 |

锻件成本的构成是怎样的呢?2019-11-08 16:28 山西大型锻造厂家

锻件成本的构成可按生产费用的经济用途来划分,按经济用途划分的费用项目称为成本项目。根据财政部门的规定,一般分为原材料、燃料和动力、工资及附加费、废品损失、车间经费和企业哲理费等六项。对于锻造生产,成本项目的划分和内容大致如下。 1.原材料指构成锻件实体而消耗的钢材(扣除可回收的废料,如毛边、连皮、料头等的价值)。 2.燃料和动力指直接用于生产锻件的外购自制的燃料和动力(电力、蒸汽、压缩空气等)。 3.模具指直接用于生产锻件的各种模具。

4.生产工人的工资及附加费指直接参加锻件生产的工人工资及按规定比例提取的工资附加费。 5.废品损失指生产过程中因废品所发生的损失。 6.车间经费指为管理和组织车间生产所发生的费用。车间经费包括生产工人以外人员的工资及工资附加费、办公费、生活用水电费、辅助材料费、固定资产(设条和厂房)折旧费、修理费、低值易耗品的摊销、劳动保护费、运输费、外部加工费、在制品的盈亏和毁损及其他费用。 7.企业管理费指为管理和组织全厂生产所发生的费用。对于综合厂的锻造车间则按比例分摊该项费用。企业管理费包括:企业管理部门的工资及工资附加费,办公费、水电费、差旅费、折旧费、修理费、低值易耗品摊销、劳动保护费、设计研究试验及检验费、仓库经费、警卫及消防器材费、职工教育及培训经费、利息支出、工会经费、奖励支出、材料和半成品及成品的盈亏和毁损、销售费和其他。 按费用的经费用途(即按成本项目)分组,可以清楚地反映产品成本的构成,观察不同经济用途的费用在成本中所占比例,分析造成成本升降的具体原因。因此,在企业成本管理工作中,主要采用这种分类方法。 按照锻件种类汇集生产费用,计算单个锻件成本的方法叫做单件成本法。为了衡量全厂或全车间的成本水平,可以把当期生产的全部锻件的单件成本加总,再除以当期生产锻件的总质量,即得到锻件吨成本。 单件成本法的特点是成本计算对象为每种锻件,因此便于计算每种锻件的价格。原机械工业部颁发的《钢质模锻件协作计价办法》就是以件为基本单位,也是世界上通用的锻件计价办法。技术经济分析也主要是用此法计算各工艺方案的锻件成本。

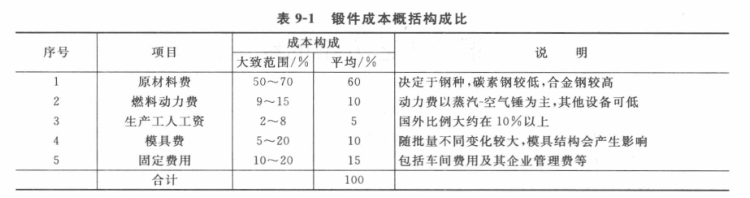

吨成本只能反映全厂或全车间的成本水平,而不能反映每种锻件的准确成本。因为吨成本计算法不分锻件复杂程度和质量大小,统按吨位计算成本。然而,不同复杂程度和质量的锻件所需锻造设备、燃料动力单位消耗、模具消耗等不同,其单位(吨)成本也就不同,因而不能反映每种锻件的准确成本。我国20世纪70年代后期以来,有的专业锻造厂为了克服吨成本计算法的上述弊病,实行了单件成本计算法,但影响锻件成本的因素很多,锻件的类型、原材料种类、使用设备类敔和工艺的类别及其管理水平等不同,其各因素对锻件成本的构成比例也有很大差别。表9-1中的数据反映了目前国内一般模锻件成本比例范围及平均值,可供技术经济分析时参考。

由表中可以看出,原材料费是成本中的最大项目,约占成本的50%~70%。其次模具费、燃料动力费也相当可观,说明了锻造生产的高材料消耗、高能源消耗、高工装费用的特点。另外,值得注意的是,我国企业管理费比例过大,表中的固定费用包括车间经费和企业管理费等,其变化的范围很大,在10%~20%。由于我国目前实行的是低工资制,生产工人工资在成本构成中仅占5%左右。由以上成本项目分析可见,提高材料利用率和改进企业管理,是降低锻件成本、增加企业利润的有效途径之一,同时,也要大力降低燃料消耗,降低燃料动力费,提高模具寿命,降低模具用量和模具费,也是降低锻件成本的途径之一。

文章原创如需转载请注明山西永鑫生锻件厂提供! |

上一篇:风机主轴是决定工业风机工作效率的关键? 下一篇:选购真空辊锻件必看的厂家实力盘点

在线客服